قالت "بوابة الأهرام" أنها حصلت على مذكرة بشأن الصناديق والحسابات الخاصة أعدها الجهاز المركزي للمحاسبات، وتم رفعها لكل من المستشار عدلي منصور المعين من قبل سلطات الانقلاب لإدارة شئون البلاد، والمهندس إبراهيم محلب رئيس حكومة الانقلاب.

ووفقًا لنص المذكرة، فإن إجمالي عدد الصناديق والحسابات الخاصة التابعة للوزارات والهيئات الحكومية والمحافظات والتي تمكن المركزي للمحاسبات من حصرها بلغت 6373 صندوقًا وحسابًا بالبنك المركزي وكذلك بالبنوك التجارية.

وأوضح المركزي للمحاسبات بمذكرته، أن إجمالي أرصدة هذه الصناديق والحسابات الخاصة حتى "30 يونيو"، 2013 بلغت 66 مليار و93 مليون جنيه من عملات محلية وأجنبية.

ونوه المركزي إلى أنه إلى جانب الصناديق والحسابات الخاصة بالبنك المركزي والبنوك التجارية، فإن الوزارات والهيئات وكذلك المحافظات؛ عمدت إلى إنشاء حسابات مفتوحة "جارية"، بمكاتب البريد المختلفة.

وأوضحت مذكرة الجهاز المركزي إلى أن إجمالي الحسابات المفتوحة التابعة للهيئات والوزارات وكذلك المحافظات لدى مكاتب البريد المصرية بلغت 66590 حسابًا، بأرصدة بلغت في "30 يونيو"، 2013 592 مليونًا و440 ألف جنيه.

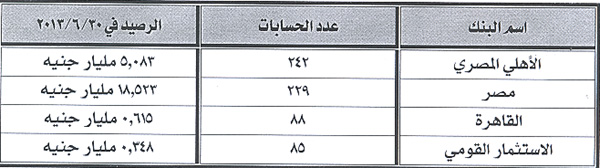

وكشفت المذكرة، أن عدد الحسابات بالبنك المركزي التابعة للوزارات والمحافظات والهيئات الحكومية المختلفة بلغت 5729 حسابًا، برصيد 41 مليارًا و524 مليون جنيه.

وأشارت المذكرة إلى أنه من بين هذه الحسابات 872 حسابًا بالعملات الأجنبية يتواجد بها ما قيمته 10 مليارات جنيه، مشيرة إلى أن الحسابات التي تم إنشاؤها بالعملات المحلية بلغت 4957 يوجد بها 31 مليارًا و524 مليون جنيه.

وعلى صعيد البنوك التجارية فمذكرة المركزي، أوضحت أن إجمالي الصناديق والحسابات الخاصة التابعة للوزارات والمحافظات والهيئات الحكومية بهذه البنوك بلغت 644 حسابًا، تحوي أرصدة بإجمالي 24 مليارًا و569 مليون جنيه.

ورصد المركزي للمحاسبات 9 ملاحظات ذكرتها "بوابة الأهرام"، حول الصناديق والحسابات الخاصة والتابعة للوزارات والمحافظات والهيئات الحكومية ذات الطابع الاقتصادي أو الخدمي وغيرها.

وتمثلت الملاحظة الأولى في عدم التزام بعض الهيئات التي أنشأت حسابات خاصة بالقوانين والقرارات الصادرة بإنشائها، الأمر الذي ترتب عليه عدم تحصيل جانب من مستحقات هذه الصناديق والحسابات الخاصة، إلى جانب عدم استخدام بعض موارد هذه الصناديق في الأغراض المكونة من أجلها.

وضربت مذكرة المركزي للمحاسبات عددًا من الأمثلة على سبيل التوضيح وليس الحصر، منها صرف مبالغ بالزيادة دون وجه حق إلى جانب عدم مراعاة قواعد ترشيد الإنفاق الحكومي.

ونوه المركزي في ذات الملاحظة إلى أن قيام بعض الجهات القائمة على تلك الصناديق والحسابات الخاصة بصرف مكافآت وحوافظ للعاملين والمستشارين والعمالة المؤقتة بنسبة تصل في بعض الأحيان إلى 99 في المائة من إجمالي مصاريف بعض الصناديق، بالإضافة إلى صرف مبالغ لبعض العاملين بجهات ليس لها صلة بأعمال هذه الحسابات والصناديق ودون توضيح لطبيعة الأعمال التي يقومون بها ويستحقون عنها هذه المكافآت.

وعن الملحوظة الثانية، أوضحت مذكرة المركزي أنها تتمثل في تجنيب العديد من المبالغ لإنشاء بعض الصناديق والحسابات الخاصة دون استصدار قرار جمهوري بإنشائها وعدم وضع اللوائح المالية التي تنظم أعمال الصناديق والحسابات الخاصة الجديدة من قبل وزارة المالية فضلاً عن فتح حسابات بالبنوك التجارية دون الحصول على موافقة وزارة المالية.

وجاء في الملحوظة الثالثة أنه لم يتم الالتزام بتحويل كافة الأرصدة النقدية للصناديق والحسابات الخاصة الموجودة بالبنوك التجارية لحساب الخزانة الموحد بالبنك المركزي الأمر الذي ترتب عليه تضخم أرصدة الصناديق والحسابات الخاصة التابعة للوزارات والمحافظات والهيئات المختلفة دون الاستفادة منها في تسديد عجز الموازنة، مشيرة إلى أن معظم الصناديق والحسابات الخاصة جمدت حسابات وأرصدتها في شكل ودائع بنكية بما لا يتماشى مع الغاية المكونة من أجلها تلك الصناديق.

وحول الملحوظة الرابعة أشارت مذكرة المركزي للمحاسبات إلى أنها تمَثلت في عدم وجود نظام للرقابة الداخلية على أموال بعض الحسابات والصناديق الخاصة لعدم وجود نظام محاسبي ودورة مستندية لقيد الإرادات والمصروفات إلى جانب صرف بعض المبالغ لبعض الجهات دون التحقق من القيام بصرفها في الأغراض المخصصة لها.

وجاء بالملحوظة الخامسة، قال المركزي للمحاسبات بمذكرته: "إنه لم يتم تحقيق الرقابة الواجبة على مشتريات بعض الصناديق والحسابات الخاصة وذلك لعدم اتباع الإجراءات القانونية خلال مراحل التعاقد والتوريد لهذه المشتريات"، مشيرة المذكرة إلى أنه من أمثلة ذلك الشراء بالأمر المباشر وشراء بعض الأصناف على الرغم من وجود مخزون من تلك المشتريات بالمخازن.

وتبين بالملحوظة السادسة أن بعض الصناديق والحسابات الخاصة لم يتم تحصيل جميع مستحقاتها والتي نص عليها القانون من الجمهور الذي يتم تقديم الخدمة له، ضاربًا مثلاً بعدم تحصيل بعض رسوم الدراسة وعلاج المرضى على نفقة الدولة.

وقيل بالملحوظة السابعة، أنه تم حرمان بعض الصناديق الخاصة من مواردها وذلك بعدم متابعة مستحقاتها لدى الغير.

وأشارت مذكرة المركزي للمحاسبات إلى أن الملحوظة الثامنة تجسدت في عدم الاستفادة من بعض الوحدات السكنية والمحلات التجارية بوحدات الإدارة المحلية في المحافظات المختلفة وذلك لعدم متابعة إنهاء تنفيذها أو عدم اتخاذ الإجراءات اللازمة لتخصيصها سواء بالبيع أو الإيجار.

وأوضحت مذكرة المركزي للمحاسبات في ملحوظتها التاسعة والأخيرة، عدم متابعة تحصيل السلف وأقساط الأجور الممنوحة من موارد الصناديق والحسابات الخاصة وذلك بحسابات الخدمة والتنمية المحلية.

وتضمنت مذكرة المركزي للمحاسبات 3 توصيات وذلك بغرض تحسين أوضاع الصناديق الخاصة وتعظيم الاستفادة منها على مستوى ترشيد الإنفاق واستخدامها في المجالات الصحيحة وتقليص عجز الموازنة العامة للدولة.

دعت أولى التوصيات إلى ضم الحسابات والصناديق الخاصة للموازنة العامة للدولة وإصدار مرسوم بقانون من "المعين"عدلى منصور لحين عودة مجلس النواب بإلغاء أي مادة في أي قانون ينص على إنشاء الحسابات والصناديق الخاصة.

طالبت ثاني التوصيات بتشكيل لجنة من وزارة المالية بحكومة الانقلاب بالتعاون مع الجهاز المركزي للمحاسبات وذلك لتحديد إيرادات ومصروفات وأرصدة جميع الحسابات والصناديق الخاصة وإدراج كافة بيانات هذه الصناديق والحسابات الخاصة بالموازنة العامة للدولة وفقًا لمبدأ شمولية الموازنة العامة حتى تتيح لمتخذي القرارات حجم الموارد وتوزيعها على الاستخدامات منعًا للازدواج.

وشددت التوصية الثالثة على ضرورة توفير الاعتمادات اللازمة للصرف الصحيح على الأنشطة والأعمال والمشروعات التي كانت تقوم بها تلك الصناديق والحسابات الخاصة حتى لا تتأثر تلك الأنشة والمشروعات والعاملين بها.